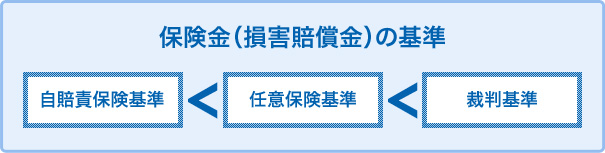

人身事故において、損害額を算定するのに一定の基準があり、その基準に基づいて算定されます。

この基準には、自賠責保険基準、任意保険基準、裁判基準の3つがあるといわれています。

| 自賠責保険基準 | 自賠法に明示されている基準です。 |

|---|---|

| 任意保険基準 | 保険会社が被害者に対し提示する保険金額の算定基準です。基準は各保険会社が独自に決定しています。 |

| 裁判基準 | 過去の裁判例をもとに、裁判所が妥当と考える損害賠償金額を類型化した基準です。 |

自賠責保険や任意保険会社は、それぞれ自賠責保険基準、任意保険基準によって損害額を算定しています。

同一の事故において、それぞれの基準に損害賠償額を算定すると、自賠責保険の基準、任意保険基準、裁判基準の順に金額は高くなります。

わかりやすい例として、後遺障害慰謝料の算定額を挙げておきます。

| 自賠責保険基準 | 任意保険基準 | 裁判基準 | |

|---|---|---|---|

| 1級の場合 | 1100万円 | 各社が独自に定めています※1 | 2800万円 |

| 2級の場合 | 958万円 | 2370万円 | |

| 3級の場合 | 829万円 | 1990万円 | |

| 4級の場合 | 712万円 | 1670万円 | |

| 5級の場合 | 599万円 | 1400万円 | |

| 6級の場合 | 498万円 | 1180万円 | |

| 7級の場合 | 409万円 | 1000万円 | |

| 8級の場合 | 324万円 | 830万円 | |

| 9級の場合 | 245万円 | 690万円 | |

| 10級の場合 | 187万円 | 550万円 | |

| 11級の場合 | 135万円 | 420万円 | |

| 12級の場合 | 93万円 | 290万円 | |

| 13級の場合 | 57万円 | 180万円 | |

| 14級の場合 | 32万円 | 110万円 | |

| ※1 自賠責基準より高く、裁判基準より低いことがほとんど | |||

参照:財団法人 日弁連交通事故相談センター東京支部「民事交通事故訴訟 損害賠償算定基準」

加害者の保険会社は、任意保険基準に基づき算定された金額を提示し、その金額が妥当であるかのように言うこともありますが、示談をする前に本当に妥当な金額であるかを確認する必要があります(注)。

(注) 一度示談するとやり直しがききません。

安易に示談に応じず、その提示金額が妥当かを弁護士にご相談ください。

弁護士はできるだけ裁判基準に近づけるように示談交渉を行なうので、示談金の増額が見込めます。

交通事故被害のご相談、示談金無料診断はこちら

-

電話で申し込む

0120-316-279通話無料 平日 9:30-18:30 -

Webから申し込む

24時間受付

交通事故の損害

-

人身事故と物損事故交通事故は、死傷者が出た「人身事故(人損事故)」と、ケガ人が出ずに自動車や建物等の損壊で済んだ「物損事故(物件事故)」に分かれます。人身事故と物損事故の違いについてご説明します。

人身事故と物損事故交通事故は、死傷者が出た「人身事故(人損事故)」と、ケガ人が出ずに自動車や建物等の損壊で済んだ「物損事故(物件事故)」に分かれます。人身事故と物損事故の違いについてご説明します。 -

休業損害について休業損害とは、交通事故による怪我が原因で仕事を休んだために減った収入をいい、その補償を加害者側に請求します。休業損害について、弁護士が詳しく解説いたします。

休業損害について休業損害とは、交通事故による怪我が原因で仕事を休んだために減った収入をいい、その補償を加害者側に請求します。休業損害について、弁護士が詳しく解説いたします。 -

家事従事者(主婦・主夫)の休業損害家事従事者とは、家族のために家庭で料理や洗濯などの家事労働に従事する者という意味で、性別・年齢は関係なく主婦(主夫)などを指します。家事従事者(主婦・主夫)の休業損害ついて詳しく解説しています。

家事従事者(主婦・主夫)の休業損害家事従事者とは、家族のために家庭で料理や洗濯などの家事労働に従事する者という意味で、性別・年齢は関係なく主婦(主夫)などを指します。家事従事者(主婦・主夫)の休業損害ついて詳しく解説しています。 -

治療・入通院等に関する損害積極損害とは、治療費や通院交通費のように、交通事故に遭ったことによって支出する必要が生じた財産的損害のことです。治療・入通院等に関する損害について解説します。

治療・入通院等に関する損害積極損害とは、治療費や通院交通費のように、交通事故に遭ったことによって支出する必要が生じた財産的損害のことです。治療・入通院等に関する損害について解説します。 -

損害の算定基準の違い人身事故において、損害額を算定するのに一定の基準があり、その基準に基づいて算定されます。損害の算定基準の違いについて詳しく解説しています。

損害の算定基準の違い人身事故において、損害額を算定するのに一定の基準があり、その基準に基づいて算定されます。損害の算定基準の違いについて詳しく解説しています。 -

逸失利益とは?計算方法と増額のための5つのポイント【計算例あり】逸失利益とは、交通事故の被害に遭って障害が残ったり、死亡したりしなければ、将来的に得られるはずだった利益のことをいいます。逸失利益の計算方法と請求時に押さえておきたいポイントについて詳しく解説します。

逸失利益とは?計算方法と増額のための5つのポイント【計算例あり】逸失利益とは、交通事故の被害に遭って障害が残ったり、死亡したりしなければ、将来的に得られるはずだった利益のことをいいます。逸失利益の計算方法と請求時に押さえておきたいポイントについて詳しく解説します。